Europa – Mercati e tendenze

30 Gennaio 2023

Sono disponibili due ricerche dell’Osservatorio Europeo dell’Audiovisivo che si offrono come utili strumenti per navigare i mercati europei.

Nel report Top players in the European audiovisual industry – ownership and concentration, curato dall’analista Laura Ene, vengono presentati relativi alla proprietà dei media in Europa e le tendenze che hanno attraversato il mercato e che si suppone proseguiranno nel 2023, dalla corsa allo SVOD all’incremento di fusioni e acquisizioni.

La ricerca ritrae i principali players audiovisivi europei e ne esplora lo stato attraverso i numeri dei ricavi, degli abbonamenti, dei canali, dei servizi, delle produzioni e altro ancora, incrementando le dimensioni dell’analisi e i focus rispetto alla prima edizione.

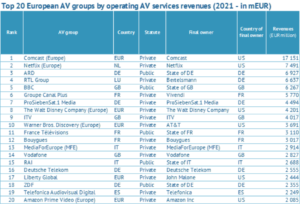

Rispetto al contesto di crisi di questi ultimi anni, i 100 principali operatori audiovisivi europei hanno dimostrato resilienza e dinamicità. I ricavi dei top 100 sono infatti cresciuti del 17% nel 2021 rispetto al 2016, grazie allo sviluppo delle offerte SVOD.

Source: European Audiovisual Observatory

Il 71% dei ricavi si divide tra i primi 20 operatori prevalentemente privati in classifica. Le emittenti pubbliche hanno visto scendere il loro market share al 30% nel 2021, mentre è cresciuta la presenza degli Stati Uniti lungo tre assi: l’aumento delle offerte SVOD sia nella quantità che negli abbonamenti; acquisizioni; produzione di contenuti locali.

Per ulteriori dettagli: EAO | The top 100 audiovisual players in Europe are growing twice as fast as the market.

Per scaricare il report: qui.

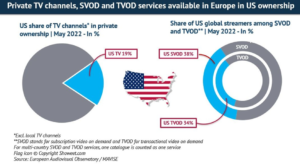

A completare il quadro dei media in Europa aiuta la seconda ricerca dell’Osservatorio, dal titolo Audiovisual media services in Europe – 2022, curato dall’analista Agnes Schneeberger

La ricerca ha identificato 12.275 servizi audiovisivi in Europa a maggio 2022, dei quali tre quarti (9.080 canali) sono servizi lineari e un quarto (3.195 offerte) non lineari. Gli operatori USA sono presenti per il 19% nel lineare, per il 38% nello SVOD e il 34% per il TVOD. Un’offerta audiovisiva su

Per ulteriori dettagli: One in five private TV channels and more than a third of all SVOD and TVOD services in Europe belong to a US company.

Per scaricare il report: qui.

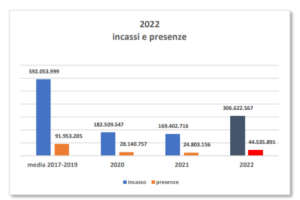

Venendo all’Italia, strumento fondamentale di lettura del mercato è il report Cinetel. La nuova edizione, I dati del mercato cinematografico 2022, è stata presentata il 10 gennaio 2023 da Anica ed Anec a Roma.

Possiamo vedere il bicchiere mezzo pieno nella crescita degli incassi e delle presenze rispettivamente dell’81% e del 79,6% rispetto al 2021, quando i cinema hanno riaperto a partire dal 26 aprile.

O quello mezzo vuoto dei dati rispetto al periodo 2017-2019 dove il calo nel 2022 è stato del 48,2% degli incassi e del 51,6% delle presenze. Il totale incassi 2022 è stato € 306.622.567 mentre il numero di presenze in sala è stato 44.535.891, ancora lontano dalla soglia auspicata dei 50 milioni.

Abbastanza in linea con gli anni pre-COVID la quota della produzione italiana (incluse le co-produzioni) nel 2022 con il 19,7% (€ 60.3 milioni) degli incassi e al 21,2% (9.4 milioni) delle presenze.

Fonte: Cinetel

Per ulteriori dettagli: Conferenza Stampa Cinetel | Cinema in ripresa ma incassi dimezzati. Rutelli: per 2023 ottimismo prudente | Cinema, 2022 disastroso: – 50% di spettatori rispetto al 2019 pre-Covid

Per scaricare il report: qui.

SOSTIENI WIFTM

SOSTIENI WIFTM

ASSOCIATI/RINNOVA

Supporta le nostre attività iscrivendoti o rinnovando l'iscrizione all'associazione. L’affiliazione è aperta a tutte le professioniste e i professionisti operanti nel mondo del Cinema, della TV e dei Media italiani.

SOSTIENICI

Se vuoi sostenere l’associazione e le sue attività, prosegui per effettuare una donazione libera.

Per sapere di più sull’associazione, contattaci su info@wiftmitalia.it